2022.10.10 ブログ

「火災保険で外壁塗装」は本当にできるのか

こんにちは、火災保険の申請に関する業務も得意なマルミ美装工芸です。

ここ最近「火災保険を活用したリフォーム」の認知度が上がっており、外壁塗装業界内でも無視できない存在となっています。今回は火災保険の申請に関するあれこれをまとめてみました。

火災保険申請あれこれ目次

- 火事以外にも支払われる?自然災害における火災保険の請求

- SNSなどで散見する情報の真偽は?

- どのような業者が火災保険の申請を行なっているのか

- 自然災害にあってから火災保険申請までの流れ

- 業者選びの際に注意するべきポイント

- よくあるトラブル

- 保険会社の対応

- 鑑定人とは

- 火災保険請求のタイミングや期限

- 「火災保険で外壁塗装」は本当にできるのか

- まとめ

火事以外にも支払われる?自然災害における火災保険の請求

みなさんがお住まいの建物に掛けられている火災保険、実は火事以外でも保険金の請求ができる場合があります。

まずこちらの画像をご覧下さい。

三井住友海上の火災保険の保障内容を一覧にしたものです。

どちらの契約を選んでも②風災 雹災 雪災が付いています。

この②がリフォームと相性が良く、今では多くのリフォーム業者が②による申請で得られた保険金をリフォーム資金に回しましょう、というセールスの手法を取り入れています。

こちらは東京海上日動火災の火災保険の保障範囲をイラストにしたものです。上の三井住友海上とほとんど同じ保障内容となります。

上記の通り、火災保険は火事以外でも支払われる場合がある、ということがわかりましたね。

それではネット上でよく見かける「火災保険申請で100万円以上GET」のような記事の真偽について考えてみたいと思います。

SNSなどで散見する情報の真偽は?

以下はTwitterにて「火災保険 申請」と調べると上位に表示されるツイートです。

https://twitter.com/benri_service_/status/1505051473260199936?s=21&t=q3_BH7VrfuuhQ08vf01tsQ

https://twitter.com/wloop202109/status/1501389891267035137?s=21&t=q3_BH7VrfuuhQ08vf01tsQ

資金調達およそ320万円ご報告キタ。実家のほうの火災保険を申請してみたらしい(ご本人は賃貸のため)。コレ一回着金したら火災の時に払われんっちゅうことはないんでご安心くださいねン。みなさん申請せずに取りこぼしてまツ。詳細は固ツイ(固定ツイート)リストね。#資金調達 #高額調達 pic.twitter.com/Qe2WjWcCIP

— 匿名王子 (@e_keywords) March 31, 2022

\

★火災保険で100万円もらえました★

/https://t.co/mrliAXOIzy火災保険は火事しか補償されないと思い込んでいたけど無料査定で水害や風害でも対象になることを知って103万円もらえました\(´O`)/https://t.co/mrliAXOIzy#水害修繕 #雨漏り修繕 #台風修繕 #火災保険 #地震保険

— 全国陶器市ニュース🥣🙍♀️ (@toukiichi) April 10, 2022

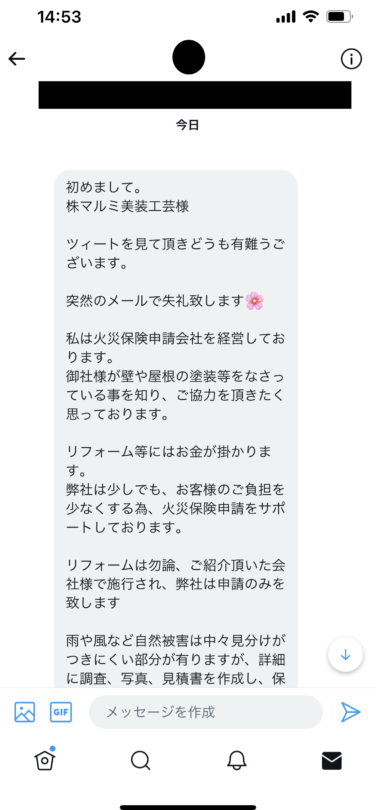

また、弊社のように外壁塗装業やリフォーム業を営んでいると、定期的にこのようなメッセージが届きます。

記載してあった電話番号へ連絡し、詳細を聞いてみました。

聞いた話をまとめると以下のようなビジネスモデルでした。

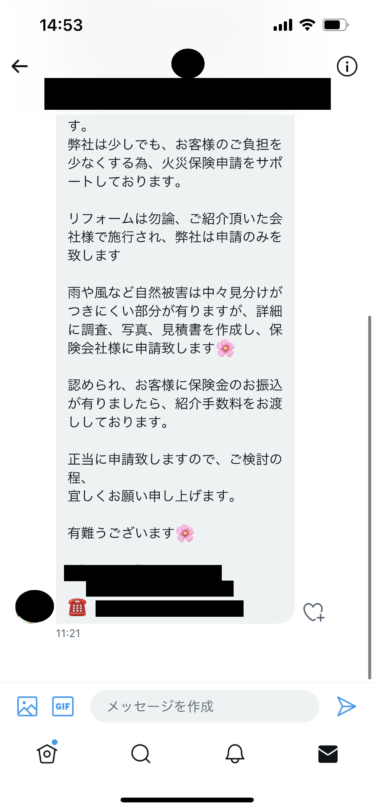

- 塗装業者やリフォーム業者から顧客を紹介してもらい、火災保険の申請を行う

- 支払われた保険金の33%を手数料として顧客へ請求し、紹介者へ3%の紹介料を支払う

- リフォームや屋根工事などに関するリソースは無く、施工はできないとのこと

- 申請した案件の保険金決裁率は99%とのこと

- 保険金の67%は顧客の手にあるから、それを資金にリフォームの提案をすれば成約率高まるよ!らしい

Twitterで情報を集めてみた感想として、マルミ美装工芸の代表、田里が感じたことは以下の3点です。

- 法人が直接プロモーションしていない(個人名やニックネームなどのユーザーが多い)

- アフィリエイトやせどりなど、副業への意識の高いユーザーによるツイートが目立つ

- とても魅力的な謳い文句…

なんだかとっても匂いますねぇ…

これらの情報のみでは実体が掴めないので次へ進みます。

どのような業者が火災保険の申請を行なっているのか

火災保険の申請に関係する業者は大きく次の三つに分類されます。

- 火災保険申請を専門にした業者

- 本業はリフォームや外壁塗装、屋根工事で、アップセル(売上向上)目的の副商材的な使い方をしている業者

- 紹介ベースで収益を上げているブローカー

一つ目

- 火災保険申請を専門にした業者

実は私田里も以前株式会社イヅミ企画という会社を営んでおり、まさにこのタイプの商売をしておりました。実態としては大型台風や大型降雪直後に被害に遭った建物の保険申請とその修繕に特化したものです。が、ニッチ過ぎて売上が立ちませんでした。様々なシーンにおいて火災保険の申請に関わらせて頂き、とてもやりがいのある仕事ではありましたが現在は外壁塗装の専門業者として事業を営んでおります。

しっかりとした倫理観を持ち合わせた企業であればこの「火災保険申請を専門にした業者」の存在価値は充分にあると思いますが、近年では申請のノウハウは簡単に入手することができるので、これを専門に、健全に事業を営むことは非常に難しいと思います。

二つ目

- 本業はリフォームや外壁塗装、屋根工事で、アップセル目的の副商材的な使い方をしている業者

これが現在一番多いタイプの業者だと考えられます。近年では火災保険の申請も専門性を欠き、建築業に携わる多くの人がその方法論を持っています。フランチャイズ展開している大手外壁塗装業者でも火災保険の申請を絡めた営業を行なっているようなので、専門業者の優位性は年々乏しくなっています。

三つ目

- 紹介ベースで収益を上げているブローカー

2022年4月現在で、火災保険申請に関する一番の悪はこのタイプだと思います。

このタイプは友人、知人、SNSやセミナー、異業種交流会などで爆発的なスピードで人脈を広げ、火災保険の申請を勧めてきます。一つ目に紹介した専門業者とバックマージンの話がついており、一件あたり10万円から20万円の報酬を得ています。このタイプと繋がっている専門業者も法律遵守観は低めだと考えて間違いないでしょう。

何が問題かと言うと、「火災保険で支払われた保険金は修繕に使わなくて良い」が決め台詞なところです。

このタイプの人は支払われた保険金を分配することで家主が被る損害を全く考慮していません。

台風被害や積雪被害に遭い、それの原状回復費用を保険会社から受け取ったにも拘らず修繕を行わなかった場合、以後同一箇所の保障が外れることも考えられます。とてもリスクの高いことなので慎重に判断する必要がありますが、この手のブローカーは保険金の分配前提で集客をするので注意が必要です。

※2022/10/1保険改定によりブローカーは淘汰される流れになる見通しです。

詳細は下までスクロールしてください。

自然災害に遭ってから火災保険申請までの流れ

大型台風や積雪、雹や落雷など、自然災害の被害に遭った場合はまず最初に保険会社へ電話しましょう。

- 損保ジャパン 事故受付電話番号

0120-256-110 - 東京海上日動火災 事故受付電話番号

0120-119-110 - 三井住友海上 事故受付電話番号

0120-258-189 - あいおいニッセイ同和 事故受付電話番号

0120-985-024 - AIG損害保険 事故受付電話番号

0120-019-016 - セコム損害保険 事故受付電話番号

0120-210-545 - 日新火災海上 事故受付電話番号

0120-257-474

その他共済などは「〇〇 火災保険 事故受付」と検索して下さい。

保険会社へ連絡後、保険会社より必要書類が送られてきますのでそちらにご記入、必要資料の添付後に返送という流れです。

1,損害箇所の写真

2,原状回復にかかる見積り書

3,保険金請求書

大まかにこの3点を返送すれば足ります。

不足や不明点などあれば担当者から直接電話があります。正直に答えましょう。

業者選びの際に注意するべきポイント

火災保険申請を専門にしている業者は、コンプライアンスに欠ける申請を行なったり、申請手数料を目的に事業を営んでいるケースが珍しくありません。

以下の点を確認して下さい。

- 自分(家主)では自然災害の自覚がないのに、「台風のせいにすれば保険金が出る」などと説得してくる

- 事故日の設定も積極的に行う(○月○日の台風で屋根が壊れたと保険会社へ伝えて下さい!など)

- 調査時に手数料の割合が書かれている契約書にサインを迫られる

- 原状回復工事をする場合は支払われた保険金の全額を払う必要がある

- 原状回復工事をしない場合のリスクを説明しない(以後、申請箇所の保障が外れる旨)

上記のうち一つでも当てはまる場合は、その業者へ火災保険の申請を依頼するべきではありません。お気をつけ下さい。

逆に良い業者の特徴は

- こちらから自然災害の自覚を伝えたところ、初めて対応してくれた

- 経年劣化とも判断できる損害はその旨説明してくれた

- 手数料などの取り決めは無く、「保険金出たらご用命お願いしますね」程度の関係性

- 原状回復工事をする場合は実勢価格にあった金額で、もちろん相見積もりも問題無い、という姿勢

こういった業者が対応してくれるとトラブル無く、満足のいく結果になる可能性が高いですね。

よくあるトラブル

保険金で住宅修理ができると勧誘する事業者に注意! 独立行政法人国民生活センター

「火災保険で無料修理」の宣伝に要注意 トラブル急増中 日本経済新聞

保険会社の対応

ここまで見ると、火災保険の申請ってとても収益性があって、高単価な保険金がザクザク簡単に支払われてるようにも思えますが、申請業者が爆発的に増えた2016年あたりから保険会社の対応は変化しています。

最近では火災保険の申請をするにあたり、業者との関係や事故発覚の経緯など細かくヒアリングされる傾向にあり、不審な申請は徹底的に調査するという姿勢が各保険会社からみられます。

際限なくお金が支払われる打ち出の小槌のイメージとは程遠い取扱いなのが現実です。

また、火災保険の申請を行うと高確率で「鑑定人」が建物の鑑定に訪れます。

鑑定人とは

保険会社より委託を受けて、申請の上がっている内容が妥当か、虚偽が無いかなどを調査する企業に勤めている人です。台風被害や積雪被害に遭われ、実際に損害が出て困っている場合は鑑定人が来ようと何ら問題ないと思いますが、申請業者に唆され、自覚の無い事故による保険金の請求を行なっている人からすると鑑定人が来るまでの間、気が気でないでしょう。

鑑定当日、鑑定人が1人と業者1~2人で現地へ来られ、申請した箇所の調査や家主へのヒアリングなどが始まります。聞かれたことには全て正直に話しましょう。

鑑定が終了すると、「後日保険会社から連絡あると思うのでそれまでお待ちください」と言われます。

その場で答えを言う鑑定人は極少数ですので、連絡を待ちましょう。

火災保険請求のタイミングや期限

事故が起きた日から3年を過ぎると時効となり、請求できません。

ただし、東日本大震災などの大型自然災害は各保険会社の判断により請求期限が延長されることもあります。

「火災保険で外壁塗装」は本当にできるのか

結論、できます。

台風や積雪などで被害に遭われた箇所の現状回復費用として支払われた保険金を、「現状回復+外壁塗装」の資金として取り扱えば良いのです。

よく誤解されていることですが、「外壁塗装のお見積もり」を保険会社へ提出しても当然保険金は支払われません。突発的な損害・事故が起きた場合の保障ですので、経年劣化や損なわれた美観を取り戻す費用を保険会社へ請求できないのは当然ですね。

2022/10/10更新! 火災保険大改定で業界激震

大手損保会社が10月から改定する旨、足並みを揃え発表しました。

2022年10月以降に火災保険を新規契約する方は改定後のルールに則った支払いがされる見通しですが、大きく変わった点はズバリ「原状回復工事をしない場合は保険金を支払わない」です。

前述した、手数料を目的とした工事をしない前提での申請は難しくなると思われます。

参考資料

GKすまいの保険改定-三井住友海上

実際に被害に遭われお困りの方には何ら問題のない改定ですが、工事を前提としない、分配目的の不自然な申請は完全に淘汰される流れとなるのは間違い無さそうです。

まとめ

今回は火災保険の申請に関することを簡単にまとめてみました。

現在では火災保険の申請に関するノウハウは簡単に知ることができますので、専門業者へ高い手数料を払わずご近所の工務店やリフォーム業者へご相談されるのが満足のいく結果への近道だと考えられます。くれぐれも虚偽の申請に加担しないでくださいね!

こちらの記事もよく読まれています

横浜市泉区で屋根外壁塗装なら地域密着の職人集団マルミ美装工芸まで